中国最大葡萄酒商张裕已亮“黄牌”——业绩停滞、商标问题、旅游业务收入“不翼而飞”、海外扩张失意等一系列问题蜂拥而至,被推向舆论的风口。

近日,烟台张裕葡萄酿酒股份有限公司(下称张裕股份)对外披露2019年一季度业绩报告,营收净利呈双下滑趋势。该公司实现营业收入16.67亿元,同比下滑7.57%;归属于上市公司股东的净利润4.56亿元,同比下滑4.81%。

事实上,张裕股份开启了七年的业绩停滞期。时间财经梳理过去十年的财务报表发现,2011年进入鼎盛期,在此之后,张裕股份便一蹶不振。2018年张裕实现营业收入51.42亿元,与2011年巅峰时期的60亿相比仍有一定差距。

中国食品产业分析师朱丹蓬对时间财经表示,张裕盈利趋于停滞有多方面因素,其现状是中外葡萄酒对决的一个结果。张裕品牌和产品整体老化,新产品尚未成长起来,而海外收购项目仍处于培育期,再加上公司整体运营模式略显僵化,使得张裕面临很大的竞争。

与此同时,关于“张裕”商标的权属争议正愈演愈烈。此前市场一直质疑大股东张裕集团通过商标使用费侵占上市公司利益。

祸不单行,商标的权属争议后再遭中小股东举报。据中国网报道,张裕股份中小股东日前向中国证券监督管理委员会和深交所举报烟台张裕集团有限公司(下称张裕集团)涉嫌吸血上市公司。一名中小股东表示,控股股东张裕集团在上市公司投入巨大资金建设旅游资源后,通过创建集团旗下旅游公司运营上市公司旅游资源,吸血上市公司旅游收入。

时间财经就上述问题分别多次拨打了张裕股份董事会办公室电话、总经理办公室电话、品牌传播部电话,截至发稿,均未回复。

商标问题

19世纪末,张裕公司成立,逐渐成为中国工业化生产葡萄酒的先驱,至今已有127年历史。作为国内葡萄酒老大,张裕曾在中国葡萄酒市场占据主要地位。

张裕股份第一大股东张裕集团,持有上市公司50.4%股份,张裕集团也正因“张裕”商标的归属问题,陷入了舆论旋涡当中。

时间财经注意到,自张裕股份上市以来,张裕集团就接连注册了一系列商标,其中除部分商标与“张裕”商标无法剥离外,其余商标、专利均有条件由公司进行注册或申请,但仍由张裕集团注册或申请后特许公司使用,并由张裕集团收取2%销售收入的商标使用费。

据年报披露,从2013年到2017年,张裕集团总共收取商标使用费4.21亿元。但是其中用于张裕等商标和产品宣传的费用仅51%。

2011年,张裕集团虽然向张裕股份无偿转让了“黄金冰谷”、“爱斐堡”、“爱菲堡”、“爱斐”和“AFIP”几个商标。然而价值巨大的“张裕”等商标权属问题仍未解决。

早在2010年,中国证监会山东监管局曾向张裕股份下发改正措施,但其商标权属问题迟迟未解决,被投资者和业内质疑侵占上市公司利益。

2019年4月,在山东证监局的再次监管下,张裕股份给出解决方案称:“由于‘张裕’等商标价值巨大,张裕股份短期内无法取得‘张裕’等商标所有权,但是拟对《商标许可使用合同》进行修改,将张裕集团所收取商标使用费比例从2%降为0.98%,并且张裕集团不再将收到的商标使用费用于宣传商标和产品。”

酒水行业观察人士蔡学飞对时间财经表示,张裕商标问题的痛点不在于商标使用费用的高低,近几年张裕的整体发展停滞,没有给股东带来相应的收益,暴露了一些品牌与市场方面的问题。“这些问题在企业高速发展时期都不是问题,但是却在企业困难期成为内部博弈的借口与道具。”

食品饮料营销专家于润洁认为,在资本层面,张裕商标归属问题及商标使用费用问题确实会侵犯中小股东的合法权益。但商标与经营独立开来,在国内快消品企业当中并不少见,在经营层面上并不会对上市公司造成太过消极的影响,因为商标问题陷入舆论中心的企业并不多见,张裕急需解决商标问题。

未披露旅游收入?

张裕股份披露年报后,大股东张裕集团之间的利益输送质疑仍在持续,继沸沸扬的商标使用问题之后,控股股东张裕集团又陷入侵占上市公司资产的质疑声中。

据中国网报道,张裕股份中小股东陈生(化名)表示,“张裕公司旅游产业一年收入2亿以上,但张裕上市公司历年年报中都从没披露旅游收入细节。

2018年5月份,央视CCTV-2对烟台张裕葡萄酒文化旅游区进行了报道证实了这一收入。在该报道中,张裕股份总经理孙健表示,“旅游项目几乎从开始就是个盈利项目一直到现在,因为整个公司的盘子较大,大概只占5%上下。”该报道还计算出具体数字称,“5%意味着每年有2个多亿的旅游收入。”

在投资者再三追问下,张裕股份证券事务代表李廷国在4月23日针对2018年旅游收入做出了回应。李廷国表示,出于对外扩大影响力、节省费用和更好地招揽游客需要,控股股东把其旅游业务和本公司旅游业务打包对外进行公开宣传,双方一起为游客提供旅游服务。双方为游客提供的旅游服务,按资产归属进行了明确界定。

披露详细数据如下:2018年,本公司旅游业务中门票收入为1472万元,旅游酒类销售收入为3490万元,餐饮客房收入为5122万元,旅游其他销售收入197万元;张裕集团自身(不含本公司)旅游业务中门票收入为1085万元,旅游酒类销售收入为4031万元,餐饮收入为836万元,旅游其他销售收入1430万元。

李廷国还表示,凡资产归属本公司的,则所承接的旅客服务由本公司完成。本公司有专门的机构、人员去承担这些旅游业务,财务核算上独立于控股股东及其关联方,即本公司旅游业务独立经营,自负盈亏。张裕集团自身(含本公司)旅游业务收入总计为17663万元。因为本公司旅游酒类销售收入分类时,已计入葡萄酒和白兰地销售收入,没有计入年报的“其他”收入,造成了理解上的偏差。

业绩停滞

4月19日,张裕股份发布2018年年报,数据显示,报告期内,该公司实现营业收入51.42亿元,同比增长4.25%,归属于上市公司股东的净利润为10.43亿元,同比增长1.06%,扣非后的净利润同比下滑2.10%。

张裕在2018年营收和净利润均出现微增,就在“困境反转”的迹象初露之际,张裕2019年的一季报瞬间将这种反转打回原型,营收净利双双下滑。

张裕股份在年报中表示,2018年受大环境不确定性等多种因素影响,国内葡萄酒行业总体销售金额较为平稳,但进口葡萄酒和国产葡萄酒销量出现“双下降”,随着进口葡萄酒不断蚕食国产葡萄酒的市场空间,国内葡萄酒市场竞争十分激烈;而原料和包装材料价格上涨,固定资产折旧、运费和人力成本增加,进一步加大了公司盈利增长的压力。

据中国经营网梳理,除了在2015年与2017年营收和净利润实现增长外,2012-2014年营收和净利润均出现下滑,2016年营收同比增长1.46%,但利润反而减少4.62%。在净利润方面,张裕由2011年的19.07亿元下滑至2016年的9.82亿元,6年期间下滑接近一半。经过两年的增长,2018年实现净利润10.43亿元,但仍远不及2011年。

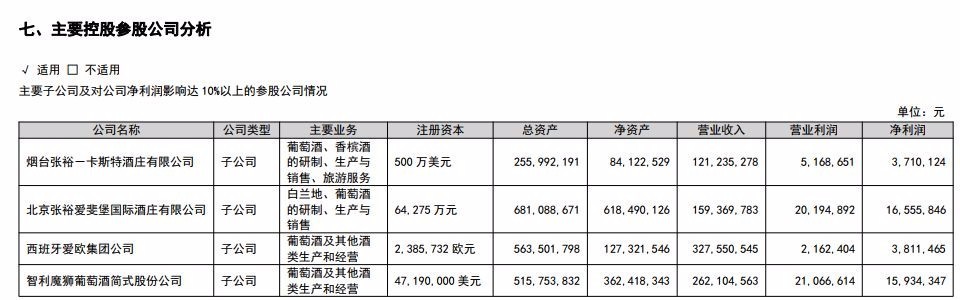

值得一提的是,在此背景下,张裕加快了对外扩张的步伐,2013年以来,张裕接连出手,收购法国富郎多公司、法国蜜合花酒庄、西班牙爱欧公司、智利魔狮公司和澳大利亚歌浓酒庄。

从目前来看,张裕股份的海外并购并不尽如人意。根据2018年年报显示,西班牙爱欧公司、智利魔狮公司两者相加净利润不足2万元,澳大利亚歌浓酒庄综合收益为亏损。

于润洁认为,葡萄酒更多的消费场景还是属于圈层消费体系,宁夏、甘肃甚至湖南、重庆目前都出现了不少中小型葡萄酒庄,打造区域特色产品,锁定了百元以上价格带的部分圈层消费者。而真正的高端产品又被进口葡萄酒所把控,张裕股份内外交困。

朱丹蓬表示,张裕想要在进口葡萄酒市场获得结果,需要长期“待产”。经过近十年的发展,进口葡萄酒市场已经成为红海,但张裕对进口葡萄酒品牌的导入时间很短,且肩负着企业庞大的组织架构,管理以及营销成本要比单一的业务投入高很多。“近几年内,张裕进口葡萄酒业务很难实现强势发展。”(北京时间财经李洪力)

省局召开2021...

省局召开2021... 一图读懂丨分...

一图读懂丨分... 河北推动水泥...

河北推动水泥...") 市场监管在您...

市场监管在您... 邯郸市局切实...

邯郸市局切实... 一图读懂 | 市...

一图读懂 | 市...